La facturation est au cœur de toute activité professionnelle. Qu’il s’agisse d’un artisan, d’un auto-entrepreneur, d’une TPE, d’une PME ou d’une grande entreprise, émettre des factures conformes n’est pas seulement une formalité : c’est une obligation légale et un gage de sérieux vis-à-vis des clients.

Ce guide a pour objectif d’expliquer en détail :

- le rôle et l’importance des factures,

- les obligations légales et fiscales,

- les différents types de factures,

- les sanctions en cas de manquements,

- et les évolutions à venir, notamment la facturation électronique obligatoire en 2026.

À quoi sert une facture ?

Une facture n’est pas un simple document administratif : elle a plusieurs fonctions essentielles.

Une preuve juridique

- Elle constitue la preuve de la transaction commerciale entre un fournisseur et son client.

- En cas de litige, la facture sert à démontrer que le bien ou le service a été vendu/livré, et qu’une créance existe.

Une obligation comptable

- Elle permet d’assurer la traçabilité des flux financiers d’une entreprise.

- Chaque facture est enregistrée en comptabilité et doit être numérotée de manière chronologique et continue.

- Elle facilite le travail du comptable et du commissaire aux comptes.

Une obligation fiscale

- La facture est l’élément central pour la déclaration et le paiement de la TVA.

- Elle justifie la TVA collectée auprès du client et la TVA déductible auprès des fournisseurs.

- Sans facture valide, l’administration fiscale peut refuser la déduction de la TVA.

Un outil de gestion

- La facturation permet de suivre le chiffre d’affaires.

- Elle sert de base au calcul des délais de paiement et à la gestion de la trésorerie.

- Grâce à elle, l’entreprise peut anticiper ses encaissements et améliorer sa gestion financière.

Est-il obligatoire de fournir une facture ?

La réponse est oui, mais cela dépend de la nature de la transaction.

Entre professionnels (B2B)

- La facturation est toujours obligatoire.

- Référence : article L441-9 du Code de commerce.

- La facture doit être délivrée dès la réalisation de la vente ou de la prestation de service.

Avec des particuliers (B2C)

- En principe, la facture n’est pas systématique.

- Toutefois, elle est obligatoire dans certains cas :

- prestations de services supérieures à 25 € TTC,

- ventes à distance (e-commerce),

- prestations de travaux (plombier, électricien, maçon, etc.),

- services de santé.

- Un particulier peut aussi demander une facture, et le professionnel est alors tenu de la délivrer.

Cas spécifiques

- Certaines professions sont soumises à des règles particulières :

- professions médicales : factures pour remboursement mutuelle/sécurité sociale,

- professions réglementées (avocats, notaires),

- secteur du BTP (factures de situation).

Sous quel format doit être émise une facture ?

Depuis quelques années, le format des factures connaît une profonde évolution.

Facture papier

- Toujours valable, à condition de respecter les obligations légales.

- Doit être lisible, claire, et contenir toutes les mentions obligatoires.

Facture électronique

- Depuis 2013, la loi reconnaît la valeur légale d’une facture électronique.

- Conditions :

- authenticité de l’origine (l’émetteur doit être identifiable),

- lisibilité (comprendre le contenu),

- intégrité (le contenu ne doit pas être modifiable).

- Une facture envoyée par PDF signé est considérée comme une facture électronique.

Réforme à venir : la facturation électronique obligatoire

- L’Ordonnance n°2021-1190 du 15 septembre 2021 prévoit que toutes les entreprises françaises devront passer à la facturation électronique.

- Calendrier (après report officiel) :

- 2026 : toutes les entreprises, quelle que soit leur taille.

- Outils :

- Chorus Pro (utilisé pour les factures destinées au secteur public),

- Plateformes de dématérialisation partenaires (PDP).

- Objectifs :

- lutte contre la fraude à la TVA,

- simplification et automatisation de la gestion des factures,

- meilleure traçabilité et gain de temps pour les entreprises.

Quels sont les différents types de factures ?

Toutes les factures n’ont pas la même finalité. Le Code de commerce et la pratique professionnelle distinguent plusieurs catégories de factures qu’un entrepreneur peut être amené à utiliser.

La facture pro forma

- Définition : document provisoire, utilisé avant la vente.

- Fonction : sert de devis ou d’offre commerciale, mais n’a aucune valeur comptable ou fiscale.

- Utilisation fréquente : commerce international (ex. pour obtenir un crédit documentaire ou une autorisation d’importation).

⚠️ Attention : une pro forma n’engage pas le client au paiement. Elle ne doit pas être confondue avec une facture définitive.

La facture d’acompte

- Émise lorsqu’un acompte est versé avant la livraison du bien ou la réalisation de la prestation.

- Obligation légale : si un acompte est encaissé, il doit obligatoirement donner lieu à une facture (article 289-I-1° du Code général des impôts).

- Elle précise :

- le montant de l’acompte,

- le taux et le montant de TVA correspondants,

- la référence à la commande initiale.

La facture de situation (facture intermédiaire)

- Utilisée principalement dans le secteur du BTP.

- Sert à facturer l’avancement progressif d’un chantier (par exemple, 30 % de travaux réalisés).

- Permet au client de régler par étapes, sans attendre la fin complète du chantier.

La facture de clôture

- Émise à la fin d’un contrat ou d’un chantier, après plusieurs acomptes ou factures de situation.

- Elle solde la commande : montant total dû – acomptes déjà payés.

- Obligatoire pour finaliser la comptabilité et archiver la transaction.

La facture d’avoir (ou note de crédit)

- Sert à annuler ou corriger une facture déjà émise.

- Elle peut être totale (annulation complète) ou partielle (correction d’un montant).

- Exemple :

- erreur de prix,

- retour de marchandise,

- remise exceptionnelle accordée après facturation.

⚠️ Il est interdit de supprimer une facture émise. Seule l’émission d’un avoir est légale.

Peut-on facturer dans une monnaie étrangère ?

Liberté contractuelle

- Une entreprise française peut facturer dans la devise convenue avec son client (ex. USD, GBP, CHF).

- Cette pratique est courante dans le commerce international.

Obligations légales

- Même si la facture est en devise étrangère, la TVA doit obligatoirement être indiquée en euros (article 266-1 du CGI).

- Le taux de change à utiliser est celui publié par la Banque centrale européenne ou prévu contractuellement.

Exemple pratique

- Un logiciel vendu à un client américain : prix 1 000 USD.

- Facture :

- Prix HT : 1 000 USD (équivalent en € indiqué)

- TVA (20 %) : calculée et affichée en euros.

- Total TTC en USD et en € pour conformité.

Comment et combien de temps faut-il conserver les factures émises ?

Durée légale de conservation

- Selon l’article L123-22 du Code de commerce :

- Les factures doivent être conservées 10 ans à compter de leur émission.

- Cette règle s’applique aussi bien aux factures clients (émises) qu’aux factures fournisseurs (reçues).

Formats acceptés

- Support papier : factures imprimées et archivées physiquement.

- Support électronique : factures PDF, scans, ou archivage dans un logiciel de facturation.

- Condition : garantir l’intégrité et la lisibilité pendant toute la durée de conservation.

Conséquences en cas de manquement

- En cas de contrôle fiscal, l’entreprise doit être capable de présenter ses factures.

- À défaut, elle s’expose à :

- un rejet de comptabilité,

- des pénalités financières,

- voire un redressement fiscal.

Comment annuler ou rectifier une facture ?

La législation française est très stricte : il est interdit de supprimer ou de modifier une facture déjà émise. Une fois qu’une facture a été envoyée à un client, elle doit rester archivée dans l’ordre chronologique.

Les solutions légales pour corriger une facture

- Émettre une facture d’avoir (ou note de crédit)

- Permet d’annuler partiellement ou totalement une facture existante.

- Mentionne toujours la référence de la facture initiale.

- Peut être suivie d’une nouvelle facture rectificative correcte.

- Émettre une facture complémentaire

- Si une information manquante doit être ajoutée (ex. mention légale oubliée, frais supplémentaires).

Cas pratiques

- Erreur de prix : on émet un avoir pour corriger le montant et une nouvelle facture correcte.

- Retour de marchandises : émission d’un avoir correspondant au montant retourné.

- Changement de TVA suite à erreur : avoir partiel puis refacturation.

⚠️ À éviter absolument :

- Effacer une facture du système,

- Renuméroter une facture pour masquer une erreur,

- Modifier une facture déjà archivée.

Ces pratiques sont assimilées à une fraude comptable et peuvent entraîner des sanctions pénales.

Quelles sont les sanctions en cas de non-respect des règles de facturation ?

Le non-respect des règles de facturation peut avoir des conséquences fiscales, commerciales et pénales.

Amendes fiscales

- Selon l’article 1737 du Code général des impôts :

- Amende de 75 000 € pour une personne physique,

- Amende de 375 000 € pour une personne morale,

- Montants doublés en cas de récidive.

Risques de redressement TVA

- Une facture non conforme peut entraîner le rejet de la TVA déductible par l’administration fiscale.

- L’entreprise devra alors rembourser la TVA indûment déduite, avec pénalités de retard.

Sanctions commerciales

- Le client peut refuser de payer une facture qui ne contient pas les mentions obligatoires.

- Cela peut nuire à la relation commerciale et à la crédibilité de l’entreprise.

Sanctions pénales

- La falsification ou la suppression volontaire de factures peut être assimilée à de la fraude comptable ou de la fraude fiscale.

- Ces infractions peuvent conduire à des peines d’amende et de prison (articles 441-1 et suivants du Code pénal).

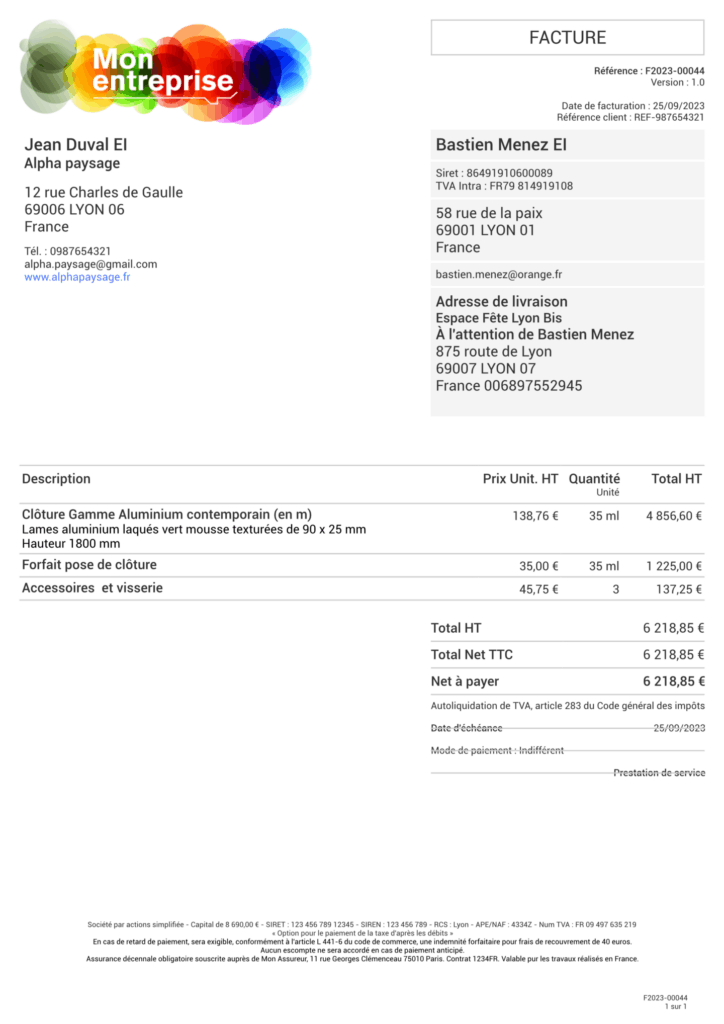

Quelles mentions obligatoires doivent figurer sur la facture ?

La facture doit contenir un certain nombre de mentions imposées par la loi. Ces informations permettent d’assurer la transparence et la conformité légale.

Mentions générales obligatoires (article L441-9 du Code de commerce)

- Numéro de facture : séquence chronologique, sans rupture.

- Date d’émission.

- Date de la vente ou de la prestation (si différente).

- Identité du vendeur : raison sociale, adresse, SIREN, RCS/RM, capital social.

- Identité du client : nom ou dénomination sociale, adresse, numéro de TVA intracommunautaire si professionnel.

- Description des biens ou services fournis.

- Prix unitaire HT, remises éventuelles, montant total HT.

- Taux et montant de TVA, montant total TTC.

Mentions spécifiques liées au paiement

- Délais de règlement : date limite de paiement ou conditions (ex. 30 jours fin de mois).

- Conditions d’escompte en cas de paiement anticipé (ou mention « Aucun escompte en cas de paiement anticipé »).

- Pénalités de retard applicables (taux d’intérêt minimal légal).

- Indemnité forfaitaire de 40 € pour frais de recouvrement (Décret n°2012-1115).

Mentions particulières selon le statut ou l’activité

- Auto-entrepreneurs : mention « TVA non applicable, article 293 B du CGI » si franchise de TVA.

- BTP : assurance décennale obligatoire pour certains travaux.

- Professionnels de santé : informations nécessaires pour remboursement.

Quelles mentions légales complémentaires peut-on ajouter sur une facture ?

En plus des mentions obligatoires, certaines mentions complémentaires renforcent la clarté et la sécurité juridique des factures.

Mentions relatives aux conditions commerciales

- Conditions générales de vente (CGV) : elles peuvent être rappelées au dos de la facture ou via un lien internet.

- Modalités de livraison et de garantie.

- Coordonnées du service client ou du service comptabilité.

Mentions sectorielles spécifiques

- Transport : poids net/brut, incoterms (EXW, FOB, CIF…).

- Import/export : numéro EORI, certificats douaniers associés.

- BTP : numéro d’assurance décennale, coordonnées de l’assureur.

Mentions liées aux aides publiques

Si l’entreprise bénéficie d’une aide ou d’une exonération particulière, il est recommandé de la mentionner pour justifier la tarification appliquée.

Comment créer une facture en ligne ?

Avec l’évolution des obligations légales, de plus en plus d’entreprises choisissent de dématérialiser leurs factures à l’aide de logiciels spécialisés.

Les outils disponibles

- Solutions gratuites :

- Henrri, Facture.net (adaptés aux TPE/auto-entrepreneurs).

- Solutions professionnelles payantes :

- QuickBooks, Sage, Cegid, Zoho Invoice.

- Outils intégrés à la comptabilité : certains ERP (ex. Odoo, SAP) proposent des modules de facturation.

Avantages des logiciels de facturation

- Conformité légale automatique : mentions obligatoires générées par défaut.

- Gain de temps : numérotation automatique, calcul de TVA instantané.

- Archivage sécurisé : conservation électronique pendant 10 ans.

- Intégration comptable : export direct vers le logiciel de comptabilité.

La facturation en ligne pour les micro-entrepreneurs

- Simplicité : un logiciel en ligne permet de générer facilement des factures conformes.

- Sécurité : évite les erreurs de mentions légales (ex. oubli du texte « TVA non applicable, art. 293 B du CGI »).

Actualité : la réforme de la facturation électronique en France

Une obligation progressive

La réforme de la facturation électronique découle de l’ordonnance n°2021-1190 du 15 septembre 2021 et de son décret d’application.

- Objectif : généraliser l’émission, la transmission et la réception des factures électroniques entre entreprises.

- Calendrier actualisé :

- 2026 : toutes les entreprises, quelle que soit leur taille, devront émettre et recevoir des factures électroniques.

Les plateformes de facturation

- Chorus Pro : déjà utilisé pour les factures à destination du secteur public.

- Plateformes de Dématérialisation Partenaires (PDP) : prestataires agréés pour assurer la conformité.

- Portail Public de Facturation (PPF) : guichet unique mis en place par l’État.

Impacts pour les entreprises

- Simplification : factures dématérialisées, centralisées et sécurisées.

- Transparence fiscale : lutte contre la fraude à la TVA.

- Automatisation : intégration directe dans les logiciels de gestion et comptabilité.

Conseils pratiques

- Anticiper la transition dès maintenant en choisissant un logiciel compatible.

- Former les équipes à l’usage de la facturation électronique.

- Vérifier la conformité de ses processus internes (archivage, mentions légales).

Conclusion

La facturation est bien plus qu’une simple formalité administrative :

- Elle constitue une preuve juridique indispensable en cas de litige.

- Elle est un outil fiscal et comptable central pour la TVA et la gestion financière.

- Elle garantit la transparence et la sécurité des échanges commerciaux.

Avec la réforme de la facturation électronique prévue pour 2026, toutes les entreprises françaises, des auto-entrepreneurs aux grands groupes, doivent dès aujourd’hui préparer leur transition numérique.

Adopter un logiciel de facturation conforme permet de gagner du temps, d’éviter les erreurs et de rester en règle face à l’administration.